影響未來國內房地產市場變化的「房地合一2.0」稅制,在政府積極打炒房的情形下,快速在立法院三讀通過了,而且即將在今年7月1日就要實施。這個攸關所有賣屋者荷包的法案,至今仍有許多民眾搞不太清楚實際內容,甚至誤解法案規定的內容,輕則避錯稅、多繳幾萬元稅金,重則錯估賣屋時機、損失百萬,因此全國屋主都不可不知容易搞混的項目。

一、實施日期

行政院宣布今年7月1日開始實施「房地合一2.0」稅制,是指7月1日這天(含)開始「賣房子」的案件就要依循「房地合一2.0」比較嚴格的稅率來課稅,6月30日(含)之前賣房子的案件就依照「房地合一1.0」的舊稅率來課稅,而不是指:今年7月1日之後買到的房子,日後賣掉時才適用「房地合一2.0」的稅制。因此國內的房市業者才會認為,今年上半年房市的交易量可望隨之増加。

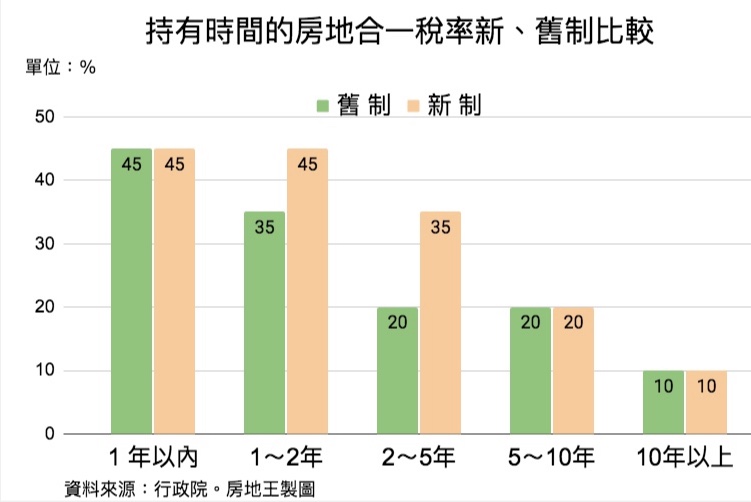

二、預售屋持有時間

這次「房地合一2.0」的新稅制把以前沒有列入的預售屋岀售案件,也列入課稅標的,比較複雜的是民眾從預售屋時期就買入、交屋之後又住了幾年,應該怎麼計算房子的持有時間?很多人誤以為「預售時期2年半+交屋住了3年」,賣岀這間房子時應該符合持有5年以上,適用房地合一2.0的20%新稅率才對。但實際上,卻是「預售屋、交屋後的成屋」分開計算,所以是「成屋持有了3年」,適用房地合一2.0的35%新稅率,稅率多了15個百分點,稅金多了將近一倍,民眾賣房子時可得算清楚啊!

三、課稅對象

房地合一1.0稅制是2016年1月1日開始實施的,這個時間點才去買房子的人若是賣屋有獲利,就會被課徵房地合一稅,也就是説「在2016年之前購屋的人」不會被列為課稅的對象,這一點在「房地合一2.0」的新稅制實施之後,也是沒有改變的。如果是在2016年之後買到房子、然後已經賣掉並且繳了房地合一1.0課稅的人,也不會在7月1日新稅制上路之後,再被稅捐機關要求回溯補稅。