【房地合一申報稅額 低於預期】

2016-08-19 01:10 經濟日報 記者林潔玲/台北報導

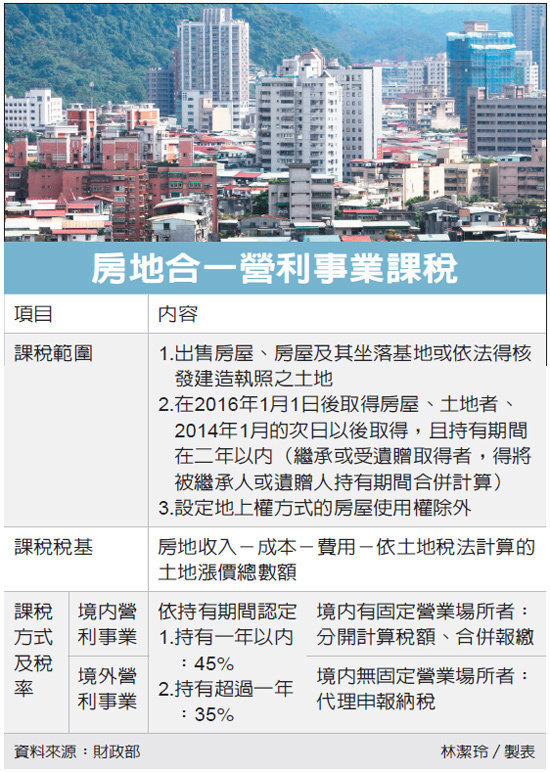

財政部南區國稅局表示,近來有民眾詢問不知如何課徵房地合一稅,公司2014年10月20日取得的房地於2016年3月20日出售,當日房地帳面價值500萬元、出售價格1,000萬元,費用80萬元,土地漲價總數額50萬元,繳納土地增值稅10萬元。

官員指出,該公司出售的房地是2016年1月1日以前取得,且持有期間在二年以內,適用房地合一新制規定,應以出售價款1,000萬元減除成本500萬元、費用80萬元,及土地漲價總數額50萬元後,餘額370萬元計入當年度營利事業所得額申報,但土地增值稅10萬元不得列為成本費用減除。

但外界質疑2016年起不動產交易既要課徵土地增值稅,又要課房地合一所得稅,是否有重複課稅問題。官員解釋, 房地交易所得的計算,是以成交價額,減除原始取得成本,及因取得、改良及移轉而支付的費用,並得再減除課徵土地增值稅的稅基,即是土地漲價總數額。

官員進一步說,以其餘額按規定稅率計算應繳納的所得稅額,所以已課徵土增稅的部分,不再納入課徵所得稅,不會有重複課稅的問題,而且土地增值稅的優惠措施也不受影響。

房地合一課稅新制自2016年1月1日起實施,不動產交易移轉除了要向地方稅稽徵機關申報課徵土地增值稅外,如果出售的房地是在2016年1月1日以後取得,或在2015年12月31日以前取得,且持有期間在二年內者,都屬於房地合一課稅新制範圍,應於完成所有權移轉登記日之次日起算30日內向國稅局所屬稽徵機關申報所得稅

轉自聯合新聞網